恒茂高科IPO透视 高毛利率背后的隐忧与客户风险

通信设备制造商恒茂高科股份有限公司(以下简称“恒茂高科”)正式提交IPO申请,引发市场广泛关注。招股书显示,公司主营业务为通信网络设备的研发、生产和销售,产品涵盖光传输设备、数据通信设备等。在亮眼的财务数据背后,其远高于同行的毛利率及报告期内大客户连续亏损的情况,成为投资者关注的焦点。

一、毛利率显著高于行业平均水平

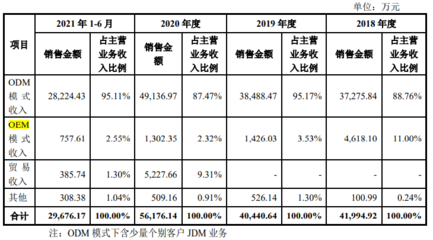

根据招股说明书披露,恒茂高科报告期内的毛利率维持在40%以上,较行业平均水平的25%-30%高出约10-15个百分点。公司解释称,这主要得益于其在高端光通信设备领域的技术优势及定制化服务能力。通过自主研发的芯片解决方案和软硬件一体化设计,公司成功降低了生产成本,同时产品溢价能力较强。公司在5G前传、中传设备领域的先发优势,也为其赢得了较高的利润空间。

二、大客户经营状况引发担忧

值得关注的是,恒茂高科在报告期内的前五大客户中,有两家重要客户连续出现亏损。其中,某知名通信服务商在合作期间净利润为负,且业务规模有所收缩。尽管恒茂高科强调与这些客户合作稳定,且付款能力未见异常,但大客户的财务困境仍可能对公司未来订单和回款情况造成潜在影响。分析人士指出,若主要客户因经营不善减少采购或延长账期,将直接冲击恒茂高科的业绩表现。

三、研发投入与市场竞争力分析

作为技术驱动型企业,恒茂高科始终注重研发创新。报告期内,公司研发费用占营业收入比例均超过8%,累计获得专利授权百余项,尤其在5G光模块、智能网关等领域形成核心优势。通信设备行业竞争激烈,华为、中兴等巨头占据大部分市场份额,恒茂高科能否在细分市场持续保持技术领先和利润优势,仍需市场检验。

四、行业前景与风险提示

随着5G网络建设持续推进和“东数西算”工程落地,通信设备行业迎来新一轮发展机遇。恒茂高科若能把握市场趋势,有望进一步提升市场份额。但投资者也需警惕以下风险:客户集中度较高,前五大客户销售占比超过50%,存在依赖风险;原材料价格波动及芯片供应稳定性可能影响生产成本;国际贸易环境变化对供应链的潜在冲击亦不容忽视。

恒茂高科凭借技术优势和产品差异化实现了较高的毛利率,但其大客户经营状况及行业竞争压力仍是IPO路上的重要考量因素。公司需在维护客户关系、拓展市场渠道的持续加强研发和风险管理,以应对市场变化,实现可持续发展。

如若转载,请注明出处:http://www.fix-vip1.com/product/887.html

更新时间:2025-11-29 15:19:15